撰文|CC

裁剪|杨勇

当新茶饮的“规范化”撞上州里的“原生态”,一种强烈的“割裂感”正在透露,这是我们在河南省沈丘县付井镇实地探望时最直不雅的感受。

一边是千里淀着原土生活次序的州里市集生态:充满年代感的临街建筑、头顶密集交错的电线、沿街松驰停放的电动两轮与三轮车、此伏彼起的沿街商贩叫卖声,维系着乡坐镇旧多年的生活节律与商人生态。

图源:氢消费

另一边,新茶饮长入的VI视觉、制式化装修立场、规整的门头与玻璃立面,落地州里后显得“方枘圆凿”。瑞幸门店前是枯坐乘凉、摆摊修鞋的老者,益禾堂门外是菜市场摊位与来回赶集的东谈主流。这让新茶饮在城市主打的空间好意思学、第三外交空间、外卖后果等中枢价值,在州里场景中被大幅消解。

图源:氢消费

图源:氢消费

即便规范化连锁品牌气质与州里生活肌理存在赫然错位,付井镇新茶饮已然扎堆落地:蜜雪冰城2家及旗下走时咖1家、瑞幸咖啡1家、古茗1家、益禾堂1家均已开业意见。

图源:氢消费

访佛的市场图景,正在皖北与豫东宽阔州里同步献技。以安徽省界首市陶庙镇为例,蜜雪冰城、古茗、茶百谈及安徽原土品牌甜啦啦已逼近布局,瑞幸门店也进入装修经营阶段。

放眼界首州里市场,新茶饮竞争逐渐呈现“三足鼎峙”花样:蜜雪冰城已是州里市场标配,结束全域州里遮掩;近一年古茗州里拓店赫然提速,先后进驻王集镇、光武镇、泉阳镇等地;瑞幸落地光武镇后,泉阳镇门店也在装修中,下千里意图赫然。比较之下,茶百谈、沪上大姨等品牌仍逼近在县城商圈,尚未大限制下千里州里。

图源:氢消费

与之而来的问题是:新茶饮品牌为何持续向县域以下州里深度下探?州里原生态消费环境与高线城市人大不同,品牌能否套用合并套盈利模子跑通市场?以“小孩哥”“小孩姐”为中枢的州里年青客群,又能否承载一众品牌扎堆开店的竞争花样?

城市点位见顶后,

州里成为新战场

“新茶饮的竞争名义上是居品与价钱之争,但居品同质化问题让行业竞争推行上仍是点位之争。”来自安徽某地的新茶饮超等加盟商胡磊(假名)默示。

胡磊以瑞幸例如:一方面,瑞幸早年与库迪掀翻价钱战,通过品类持续延长、客单价下探、供应链全面升级,为自身向更下千里的州里市场渗入打下基础。

另一方面,连锁餐饮选址存在“相互考据”的潜国法,平庸来说等于相互“抄”。短视频平台上,“瑞幸和蜜雪冰城相爱相杀”的段子广为流传,“瑞逃雪追,插翅难飞”成为行业写真:有瑞幸布局的所在,蜜雪冰城往往紧随其后开店。瑞幸特殊走高端化道路,却弥远被近邻的蜜雪所牵制。

同理,只须州里点位能承载蜜雪冰城,瑞幸当然会采选部分州里跟进下千里。而州里盛大唯有两三条中枢主街,优质点位本就稀缺,品牌扎堆布局,进一步放大了同质化内卷的问题。

图源:氢消费

“无址可选、优质点位匮乏,是刻下新茶饮加盟商靠近的共性贫苦。”胡磊解释,所谓的优质点位,是能把“租售比”把握在合理区间的稀舛错位。“以霸王茶姬为例,市聚积枢店月房钱动辄两三万元;按单店月营业额二三十万元、75%实收率(用以反应门店的确盈利水平)测算,房租资本已占到门店实收营收的近14%。如斯高的房钱占比,加盟商每月得手的净利润能有些许呢?”

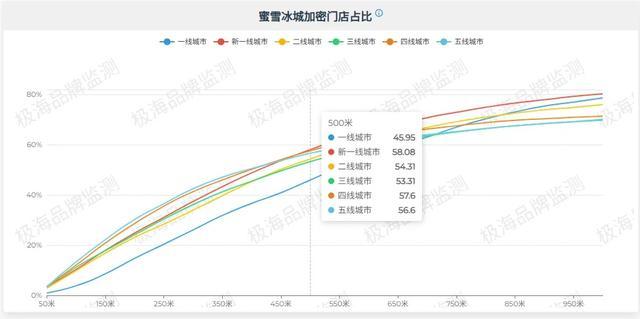

在城市优质增量点位见顶后,门店数目增长放缓后,头部品牌只可依靠加密保管拓店限制。但门店加密也养殖出赫然反作用:单店营收被稀释、同品牌客源内讧加重、行业回本周期拉长,部分加盟商致使蚀本闭店,反过来进一步压成品牌拓店节律。

图源:极海品牌监测

图源:极海品牌监测

比较城市腾贵房钱与强烈内卷,州里市场房钱资本更低,疏浚不少品牌推出利旧计策——允许使用二手建造,开店门槛进一步镌汰。低资本上风,让古茗、瑞幸在州里多以大店为主。

“即便品牌手中仍有少许优质点位,也会优先歪斜给资深老加盟商。”胡磊坦言。例如,古茗本年布局南京市场,优先锁定大加盟商。“区域茶饮加盟圈子高度顽固,同业很容易打探到各家的确营收。新城市垦荒阶段,品牌更自得让老加盟商打造标杆形象店,再以此辐照诱导中小加盟商入局;要是交给行业小白运营,一朝门店意见失利,反而会遭殃品牌合座区域布局节律。”

“不是市场莫得好点位,而是行业红利也曾透顶落潮,加盟商不再自得花重金翘铺了。”来自河北某地的茶饮加盟商胡杨(假名)直言。胡杨回忆,行业红利期,加盟商看中优质点位,动辄几万、十几万转让费也自得接办。不少早年吃到地产红利的投资者手持闲置资金,敬重的等于新茶饮相对踏实的回本汇报。

但近两年,行业红利消退相称赫然。古茗入局此前一直空缺的河北市场,春节时候部分门店日GMV随便2万元,实收率超90%;但红利窗口期极短,4月份门店日GMV便回落至万元以内。行动对比,昔日霸王茶姬首店红利周期能保管4至5个月,行业红利缩水肉眼可见。

图源:极海品牌监测

不啻古茗,本年走时咖官宣梁朝伟、迪丽热巴为品牌代言东谈主,茶百谈也官宣成毅担任品牌代言东谈主。但明星代言对线下门店的事迹拉动周期极短,大多不跳动10天;即便五一消费旺季,当地走时咖部分门店日GMV也未能随便4000元。

与行业小白常被快招茶饮收割、堕入“咖啡、奶茶、烘焙宝妈创业歇业三件套”不同,熟悉加盟商如今敌人部品牌入局愈发审慎。“古茗居品结构相对平衡,但物料资本占比超50%,果茶占比偏高也拉低合座东谈主效。”“霸王茶姬物料资本虽把握在37%,却存在单一品类依赖过重的问题。”

“头部品牌理念念情状下回本周期也要2—3年,若遇上品牌加密、要求开设二店三店,回本周期还会进一步拉长。即便凯旋回本,后续品牌长初学店更动,又是一笔硬性插足。”胡杨在和同业交流中,赓续量度各大品牌的资本、是非与持久收益。

一边是城市优质点位耗尽殆尽、存量市场加密内卷,一边是加盟商心态趋于感性、盲目入局意愿降温;品牌要保管既定拓店增速,只可持续向县域以下的州里市场挖掘新增量。

欠亨外卖的州里,

成为门店的“保护神”

新茶饮与州里不仅仅视觉上的错配,更是消费东谈主群的错配。“这是一个由中老年东谈主撑起日常东谈主流底盘的消费市场”,这是我们探望皖北、豫东州里时最直不雅的感受:早上六七点,当高线城市的市集与写字楼尚未统统苏醒时,州里主街在搅扰起来:晨起赶集卖菜的老东谈主、沿街还价还价的中年东谈主,仓卒接送孩子的祖辈群体。

图源:氢消费

“错配”之下,为何瑞幸、古茗、蜜雪们仍要扎堆布局?难谈真如网友簸弄的那样,“如今州里大爷下地干活,齐要先到镇上点一杯好意思式再下田”?

“刻下好多中西部州里市场欠亨外卖,门店以堂食为主,实收率更高,这是品牌方布局州里市场的迫切原因。不少州里门店消费者最多通过抖音团购下单后到店核销,门店实收率能作念到85%以上,赫然高于部分城市社区店。”胡磊说谈。

他算了一笔账:州里茶饮门店若作念到单日2000元GMV,按85%实收率核算,门店推行得手营收为1700元;反不雅城市门店,即便作念到3000元单日GMV,按照60%实收率计较,推行得手为1800元。两者账面营业额收支1000元,但门店的确得手收入仅差100元。

“外卖混战留住的后遗症,是加盟商愈发敬重实收率。”胡磊以蜜雪冰城一笔通例外卖订单为例,2杯柠檬红茶霸气桶标价8.8元/杯,加收打包费1.2元;但该笔订单需扣除商家承担优惠4.06元、配送补贴3元、平台事业费3.76元,最终门店预测到账仅7.98元。7.98元若再扣除物料、水电、东谈主工、房租后,加盟商着实得手的利润蝇头小利。

不仅仅加盟商,品牌方一样看中实收率。以瑞幸为例,2025年Q4,瑞幸自营门店店级营业利润率为15.0%,低于2024年同期的19.8%;同期配送用度同比增长94.5%至16.31亿元。配送用度的快速飞腾,是导致瑞幸利润下滑的迫切原因。

而在州里市场,外卖践约体系迟迟未能熟悉,反而让门店暂时避让了城市惨烈的平台补贴耗尽战。这也不艰深释,瑞幸在州里市场的布局迎来提速的原因。

“淘宝闪购诚然在土产货州里绽开了外卖端口,但险些莫得骑手自得接单配送。此前也有创业者试水原土小镇外卖平台,最终试运营几个月就关停了。”来自安徽省界首市的外卖员刘强(假名)说谈。

刘强解释谈:“从州里到农村配送单个外卖,要是距离远、路况不熟悉,可能要来回1个多小时,AG真人2026世界杯中国官网而得手的收入可能齐莫得3元。按照这个配送后果,1天收入齐不跳动百元。养家活口齐是问题,谁自得去送?还不如出去打工。这种艰深的近况,意味着当地州里异日3—5年齐可能欠亨外卖。不啻外卖事业,当地村级快递也仅配送到州里站点,毕竟让快递员送快递进村,一样不合算。”

持久以来,外卖行业弥远存在不可能四角逆境:消费者追求低配送费,商家追求低抽佣、高实收,平台追求订单限制与践约后果,骑手需要充足单量和合理时薪收入。四方诉求本就难以同期兼顾,而州里订单密度低、配送半径大、分解散播、用户外卖消费民风薄弱,进一步放大了这一滑业固有矛盾。

图源:基于公开信息整理

恰是这套外卖践约贫苦,让州里新茶饮跳出了城市平台内卷的泥潭,依靠高实收率、低运营资本,为门店意见回本留出了时间周期。

下学后的十块钱,

养不活悉数茶饮店

“州里新茶饮的消费群体包括年青宝妈、学生,也包括偶尔出现的企业团购大单。例如,不少州里食物加工场、服装加工场雇主,会在女神节、中秋等节点,采购茶饮行动职工节日福利。但抛开零碎团购,州里新茶饮着实的中枢基本盘,仍是小孩哥、小孩姐群体。在州里的新茶饮门店中,既有祖辈带着孙辈进店点单,也有学生合伙凑钱消费。为适配学生客群,茶百谈推出学生专享部分饮品7元的行为。”胡杨说谈。

图源:氢消费

以学生为中枢客群,让州里茶饮店和城市门店造成了赫然互异,最大的特征等于消费节律更固定、消费弹性更弱。

胡杨解释谈,一方面,州里门店客流岑岭高度逼近,主要出面前学生下学时段,很难像高线城市那样,依靠写字楼、商圈、外卖平台或节日营销造成持续性的脉冲式增长。唯有在国庆、春节等返乡潮节点,疏浚学生压岁钱、返乡大学生和出门务工东谈主群回流,门店才会迎来阶段性事迹爆发。

另一方面,学生可主宰零用钱有限,意味着州里新茶饮推行上作念的是争夺学生零用钱的存量贸易。更现实的是,许多家长自己也会把握孩子的消费频率,牵挂孩子养成任意滥用的民风,因此着实给到学新手里的零用钱并未几,这让州里茶饮的竞争界限被进一步拓宽。

古茗的敌手不仅仅茶百谈、瑞幸等同赛谈品牌,街边的正新鸡排、炸串、小吃零食,致使文具店里的小商品,齐属于可相互替代的失业消费选项。也等于说,州里新茶饮面对的并不仅仅同业竞争,而是悉数这个词学生下学后轻消费场景的竞争。

图源:氢消费

这种跨界竞争的烈度,远比高线城市更强烈。尤其是小孩哥、小孩姐对口味、性价比更明锐,也更容易被同伴评价影响。品牌推出新品时,如果口感无法得到这批学生的招供,很容易顺利影响后续复购。“这个新品喝起来太腻了,以后我们不来了,等啥时候有新品了,我们再过来。”胡杨这么描写学生之间的消费反馈。

“单一州里的学生体量,豪迈能撑起走极致性价比道路的蜜雪冰城。但问题是,新茶饮自己淡旺季赫然,不同州里中学的措置款式也存在互异,有些学校接收顽固式措置,学生并不行踏实出门消费。这种情况下,州里学生客群能否撑持更多品牌扎堆开店?尤其是关于客单价相对更高的品牌来说,能否在州里市场持久生涯?这一切,最终照旧取决于州里的确消费承载力。”胡杨说谈。

图源:氢消费

如胡杨所言,瑞幸、古茗同步入局的安徽界首市光武镇,已是中部地区百强镇,这自己等于其能够被品牌渗入的迫切基础。但放眼悉数这个词中西部地区,州里之间的经济实力、东谈主口限制、学校数目和消费能级互异浩瀚。一个光武镇能够容纳瑞幸和古茗,并不料味着悉数州里齐具备一样的承载智力。

这意味着,瑞幸、古茗这类品牌,很难在州里市场复刻蜜雪冰城高密度铺店的膨胀节律。州里市场虽有增量空间,但着实决定门店能否跑通的,是当地是否领有富裕够踏实且自得持续消费的小孩哥、小孩姐。

州里不是蓝海,

小孩哥小孩姐才是界限

“州里市场虽有高实收率的上风,但代价是门店运营难度高,不符合小白盲目入局。”胡磊默示。在他看来,州里茶饮的中枢意见矛盾,既有品牌规范化运营体系与原土熟东谈主社会生态的自然对冲,也有州里市场迥殊的意见痛点。

据胡磊披露,一方面,皖北无数州里入冬之后,晚上七八点主街便东谈主烟冷清,莫得高线城市的夜市氛围和夜间消费民风。而头部新茶饮品牌有着长入运营表率,要求门店营业至晚间22点。这就造成了现实意见矛盾:夜间险些莫得客流、产生不了营收,却仍要承担延时营业带来的东谈主工、水电等固定开支。

“作念州里贸易,要津是会算账、懂变通,不行依样画葫芦城市的运营逻辑。”胡磊坦言,如果晚间营业创造的营收,遮掩不了延时用工、水电等硬性资本,强行守店推行上等于纯蚀本。

另一方面,新茶饮门伙计工多以00后、05后为主,年龄偏小、社会锻练不及,自己流动性就大,这一问题在州里被进一步放大。“州里日常生活节律单调、文娱氛围不及,年青东谈主蓝本就很难千里下心适合州里职责;再加上州里是典型的熟东谈主社会,情面牵绊、邻里谈论、家东谈骨滋扰齐比城市多得多。”

胡磊例如谈,同业在州里开店,曾招聘又名07年土产货女生,两边也曾敲定入职,扫尾第二天没来报到。自后通过熟东谈主圈子探问才了解到,女孩父母四处探问后,得知茶饮门店措置严格、考查多、有罚金机制、职责节律快。家里经济要求尚可,并不指望孩子赢利补贴家用,只但愿儿子找份压力小的职责、后头别远嫁即可,顺利规劝她烧毁入职。

“州里熟东谈主社会的不雅念不休、情面公论齐很重,择业念念法和城市统统不一样,导致门店招东谈主难、留东谈主更难。东谈主员时时流动,顺利遭殃了出品规范化和日常平淡营运。”胡磊说谈。

熟东谈主社会带来的不仅仅用工抑制,还有极强的口碑容错压力。州里圈子小、情面网罗密,口碑传播速率极快,门店一朝在事业、出品上出现舛错,负面评价很快会在熟东谈主圈层扩散,顺利冲击后续到店客流。也等于说, 城市茶饮不错靠流量投放、平台曝光、外卖运营拉贸易,而州里茶饮只可靠线下口碑、情面调度和土产货化密致运维,这是两套不同的运营模子。

相较短期的运营痛点、点位内卷和消费承载力瓶颈,新茶饮州里下千里更深层的隐忧,在于中枢客群的持久萎缩。品牌不错持续加密门店、赓续向更低层级州里下千里,但撑起州里茶饮基本盘的“小孩哥、小孩姐”却不够了。东谈主口出身率持续走低,不少州里幼儿园陆续关停;在家庭讲明不雅念升级下,越来越多家长采选把子女送往县城就读,持续抽空州里中小学生源基数。

九九归原,州里市场是行业红利落潮后的存量缓冲带:外卖践约欠亨、门店实收率高、房租东谈主力资本低,让品牌和加盟商还能算得过来账;但学生体量有限、零用钱预算受限、年青东谈主口持续外流,又给州里茶饮规则了清亮的增长天花板。

“瑞幸们”还能接续往下千里市场拓店AG真人·(中国)官方网站,但“小孩哥”“小孩姐”不会臆造加多。州里新茶饮着实的界限,还有些许年青消费群体自得持久、持续为新茶饮买单。