华尔街见闻

德银合计,AI对高带宽存储(HBM)的结构性需求豪恣挤占传统产能,供给缺口难以在2027年前弥合。存储成本飙升已传导至消费电子、汽车等结尾阛阓,推高合座通胀,好意思国电子PPI同比涨幅达26.9%,存储危险正从芯片业演变为宏不雅经济关节变量。

AI武备竞赛正在引爆一场人人存储芯片危险,其龙套力已远超半导体行业本人,运行向合座宏不雅经济延迟。

6月20日,据追风来去台音信,德相识银行陆续院在最新论说中指出,存储芯片已从周期性大量商品演变为具有宏不雅经济有趣有趣的关节变量,且这场危险的限制已有明确的量化空洞。

2025年人人存储阛阓总营收同比增长35%,创下2230亿好意思元的历史记载;SK海力士、好意思光与三星三大巨头市值均已突破1万亿好意思元,三者共计猖狂人人DRAM阛阓逾90%的份额。

好意思光CEO公开示意,现在只可知足部分关节客户50%至三分之二的需求,称这是其有史以来见过的最大供需缺口。

德银合计,这绝非传统的“茁壮与荒僻”周期重演,而是一场由AI激发的、深化的结构性供应冲击。AI对高带宽存储(HBM)的无底洞需求,正在豪恣挤占传统存储芯片的产能,导致一场涉及人人宏不雅经济的“存储短少危险”。

存储芯片已从单纯的大量商品,演变为决定通胀和企业利润的关节宏不雅经济变量。超大限制云做事商(Hyperscalers)和头部存储厂商(如好意思光)是这场危险的十足赢家,领有极强的订价权;而汽车、PC和智妙手机等传统消费电子行业正面对严重的利润压缩和产能配给。更严峻的是,存储成本的飙升正在升沉为“芯片通胀税”,平直推高了好意思国等地的合座通胀数据。

需求端:AI对存储的结构性归拢

AI波澜对存储芯片的需求,实质上是结构性而非周期性的颠覆。

存储芯片在AI系统中演出“抓有并喂养数据”的脚色——AI芯片(如英伟达GPU)只可握住已加载到其上的数据,存储负责这一流程,涵盖容量(能存几许数据)与带宽(数据挪动的速率)两个中枢维度。莫得存储,芯片既无法考验AI模子,也无法运行推理任务。

尤为值得柔顺的是AI从“生成式”向“智能体(Agentic AI)”的范式调治。智能体AI大致存储并调用历史教会、从交互中学习、保抓对话险峻文,需要横跨DDR5、LPDDR、NAND等多类型存储协同运作,大幅推高合座存储糜掷。

这背后存在一都难以逾越的“存储墙”(Memory Wall):策划性能卓绝某一阈值后,若不同步扩大存储带宽,增多算力本人的旯旮收益将趋于零——AI的跳跃速率由存储决定,而非单纯由算力决定。

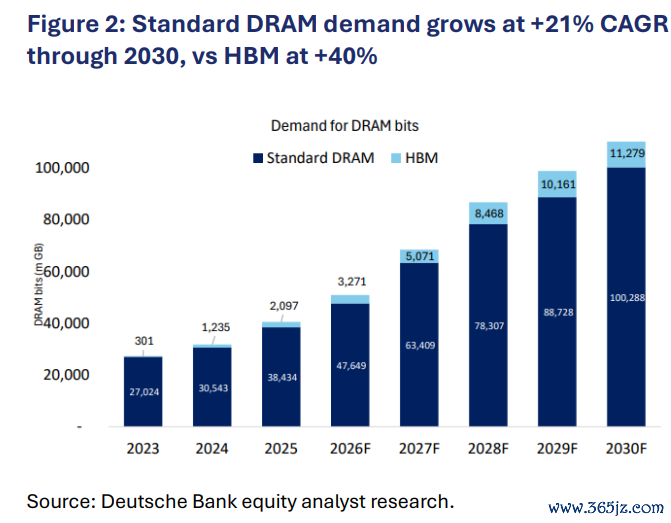

德相识银行股票分析师预测,高带宽存储(HBM)需求将以年复合增长率约40%的速率增长至2030年,圭臬DRAM的对应增速约为21%。超大限制云厂商Meta、亚马逊和微软正为锁定供应支付溢价并签署多年期契约,进一步压缩其他买家的阛阓空间。

供给端:晶圆厂推广无法跟上需求节拍

供给缺口的中枢闭塞在于时辰。

存储晶圆厂从动工到投产往往需要2至3年,现在已晓谕的大部分扩产名堂,最早要到2027年智力对HBM产能变成实质孝顺。

HBM的分娩特质进一步放大了供给矛盾:分娩一单元HBM所需的硅片糜掷量约为普通DRAM的3倍。这意味着每片导向HBM分娩的晶圆,都相等于挤占了多片用于汽车、PC等结尾阛阓的圭臬DRAM/NAND产能。

跟着HBM4/HBM4e时刻代际演进,所需硅片比例将从3倍攀升至4倍,“挤出效应”将进一步加重。与此同期,晶圆加工所需的洁净室空间已接近极限,迫使制造商在有限产线上作念出采选。

高通已明确示意,AG真人2026世界杯中国官网2026年手机阛阓的限制将由DRAM供给决定,而非消费者需求。DRAM现在占合座存储阛阓的比重已升至约70%,高于历史区间的50%至60%。

为加快产能落地,行业正在探索“收购在建或二手晶圆厂”的捷径。好意思光本年以18亿好意思元收购台湾力晶积成(PSMC)一座旧厂,省去了从零建厂约2年的时辰。

德相识银行最新估算自满,异日五年人人DRAM月晶圆产能将增多约147.5万片,但需求增速仍将抓续超越供给推广速率。

溢出效应:从芯片危险到全面通胀

德银称,存储危险的实质是一场零和博弈:每一派用于AI做事器HBM的晶圆,都意味着可供智妙手机、PC或汽车使用的存储更少一分。

超大限制云厂商凭借为AI算力做事订价的才略,得以将上游成本转嫁给用户,是此轮危险中抗压才略最强的群体;但更平常的企业和消费者正承受配给式挤压。

论说强调,价钱冲击已从芯片端传导至结尾居品和宏不雅价钱主见:

TrendForce预测2026年第二季度圭臬DRAM合约价钱将环比高潮58%至63%,NAND闪存合约价钱环比高潮70%至75%。

消费电子与PC方面,德银估算,2026年全年消费类结尾阛阓总营收将同比下滑15%,2027年瞻望归附至同比增长9%。

苹果CEO已在财报电话会议上公开劝诫存储成本压力;苹果悄然削减部分Mac Studio的最大内存成立,微软将新款Surface商务札记本的初学级内存从16GB降至8GB,戴尔也在缩减居品成立——企业广宽聘请“降规格”而非平直加价。

值得扎眼的是,联念念、戴尔、华硕已劝诫可能于本年7月起扩充15%至20%的加价。

汽车行业方面,DRAM成本上升瞻望将使普通车辆售价高潮150至300好意思元,高阶自动驾驶车辆涨幅达400至600好意思元。

Aptiv、Aumovio、福稀奇企业已发出DRAM供应弥留的信号。德银分析师瞻望,存货将在2026年全年糜掷罢了,对汽车产量的实质影响将从2027年运行透露。

汽车制造商面对三条路:吸得益本压缩利润、将加价转嫁消费者,或平直删减L2+级自动驾驶、车载AI聊天机器东谈主等DRAM密集型功能。

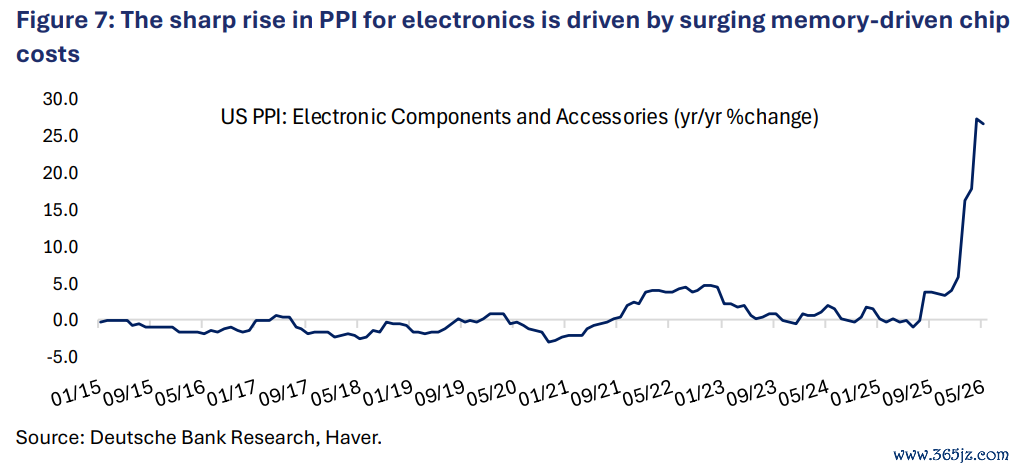

好意思国电子元器件及配件分娩者价钱指数(PPI)在2026年5月同比高潮26.9%,远高于1月的5.9%。

汽车价钱高潮还可能进一步激动消费者延长贷款期限,提高全人命周期利息开销。

代表汽车、消费电子、医疗开采、电信和零卖行业的九个好意思国商业协会本月已联名致函财政部长贝森特和商务部长卢特尼克,就AI驱动的存储争夺对好意思国经济的潜在冲击发出讲求预警。

破局之路与潜在风险:建厂、算法与“AI泡沫”隐忧

存储短少正在重塑人人科技竞争的地缘政事容貌。

吉祥访中国体育手机官网韩国事人人AI本钱开销飞腾的重度露馅者,SK海力士和三星占据了人人DRAM产量的69%。但这把双刃剑也让韩国经济相等脆弱:

6月8日半导体板块崩盘时,以科技股为主的韩国Kospi指数暴跌8.29%,创下自1980年以来的第九大单日跌幅。

德银合计,诚然巨头正通过多量本钱开销和收购二手晶圆厂来缓解产能瓶颈,但需高度警惕AI需求一朝放缓可能激发的毁掉性产能富饶。

为了蹧蹋瓶颈,三大巨头正在豪恣增多本钱开销。除了物理扩产,软件算法的优化也激发了阛阓振荡。

本年3月,谷歌发布了能减少大模子推理内存需求的“TurboQuant”算法,导致今日三星(-6%)、好意思光(-7%)和SK海力士(-7%)股价暴跌。

尽管该算法仅针对推理阶段的KV缓存,并不影响考验内存需求,且后果的提高最终可能因“杰文斯悖论(Jevons Paradox)”反而增多总需求,但这预示着科技界正在念念方设法解脱对HBM的过度依赖。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风来去台。

更详备的解读,包括及时解读、一线陆续等内容,请加入【追风来去台▪年度会员】

]article_adlist-->

]article_adlist-->

阛阓有风险,投资需严慎。本文不组成个东谈主投资淡薄,也未讨论到个别用户格外的投资标的、财务景象或需要。用户应试虑本文中的任何主见、不雅点或论断是否适合其特定景象。据此投资,职守自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:郭建 AG真人·(中国)官方网站